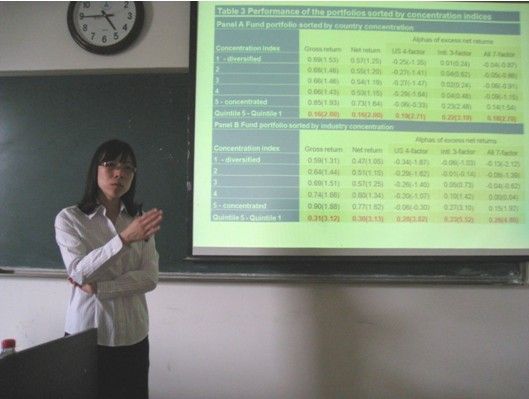

本期文澜金融论坛邀请到中国人民大学商学院金融学助理教授王雪作为主讲嘉宾,就其论文Country and Industry Concentration and the Performance of International Mutual Funds(国家及产业集中度与国际共同基金的表现)进行了主题演讲。以马克维兹为代表的资产组合理论认为共同基金应该持有分散化的投资组合以实现风险收益的最优化,然而实践上机构以及个人投资者通常持有集中的投资组合,那么组合的集中度与表现究竟有着怎样的关系,本文就此问题从国际共同基金的角度入手进行深入的研究。本文使用各基金对各国家及产业的资产配置与基准的离差平方和作为集中度的衡量指标,并用风险调整收益作为基金表现的衡量指标,接着文章对样本分别从国家集中度和产业集中度两个维度进行分组,考察其收益的差异,结果表明集中投资的基金的表现优于分散投资的基金,并且在小规模基金中这种差异更加显著,最后本文进一步发现行业集中度能够解释国家集中型基金的超额收益。

演讲过程中,李志生、胡婷等老师对分组后得出的数据结果提出了意见,指出实证结果可能受到极端样本值的显著影响,并提出相关建议,冀博士老师则指出文章对基准的选取可能存在相关国家资本管制的问题,同时建议选取不同数量的基准作为稳健性检验,在场的其他师生也就论文相关问题与王雪博士进行了积极地探讨。

【论坛背景】“文澜金融论坛”论坛由新葡萄8883官网AMG、新葡萄8883官网AMG湖北金融研究中心和新葡萄8883官网AMG中国投资研究中心主办,每两周举办一期,主要邀请国内外金融、经济领域科研成果突出的学者就最近的研究成果发表研究,并进行专题讨论。

【主讲人介绍】王雪,中国人民大学商学院金融学助理教授。2001年获清华大学经济学学士学位,2005年和2009年分别获纽约州立大学宾汉姆顿分校(Binghamton University)金融学硕士学位和博士学位,曾任美国洛约拉大学新奥尔良(Loyola University New Orleans)和杜兰大学(Tulane University)访问金融助理教授。主要研究方向包括投资学、市场有效性、市场异象、证券投资、行为金融等投资学、市场有效性、市场异象、证券投资、行为金融等投资学、市场有效性、市场异象、证券投资、行为金融等,研究成果已发表在North America Journal of Economics and Finance、Contemporary Accounting Research上。